"쿠콘, 데이터 비즈니스의 숨은 진주: 2025년 성장동력·실적·투자포인트 완전분석"

1. 기업 소개

쿠콘(294570)은 2006년 설립된 비즈니스 데이터 플랫폼 기업으로, 국내 최대 API 데이터 중개 서비스 기업이다. 쿠콘은 핀테크, 금융기관, 공공기관, 헬스케어 등 다양한 고객사에 데이터와 페이먼트 서비스를 제공한다. 주력 사업은 데이터 서비스(API 형태로 금융·공공·의료 정보 제공)와 페이먼트 서비스(간편결제, 가상계좌, 펌뱅킹 등 금융 VAN업무)로 구성된다.

2021년 코스닥 상장 이후 매년 성장 중이며, 챗봇, 마이데이터, 간편결제, 전자문서 등 신상품도 빠르게 시장에 적용하고 있다. 최근 3년간 매출 및 영업이익 모두 꾸준히 증가하고 있으며, 2025년 현재 약 1,700여 고객사와 국내 500여 기관, 해외 40여 국가의 데이터를 연계하고 있다. 회사의 요금 정책은 정액제 및 종량제 월 수수료로, API 사용량 및 고객사 신규 도입 수에 따라 지속적인 매출 확장 가능성을 보유하고 있다.

이처럼 쿠콘은 데이터 기반 경제의 핵심 인프라 기업으로, 안정적 매출 구조와 높은 성장 가능성을 가진 종목이다.

2. 주식 종합 분석

기초재무정보 (연결 기준)

시가총액: 2025년 9월 기준 약 3,847억 원(KRW 384.81B).

주가: 2025년 9월 12일 기준 38,050원.

최근 3년간 연간 실적

2022년: 매출 645억, 영업이익 200억, 순이익 38억

2023년: 매출 684억, 영업이익 166억, 순이익 158억

2024년(예상): 매출 730억, 영업이익 166억, 순이익 158억

2025년(예상): 매출 728억, 영업이익 189억, 순이익 300억

분기별 실적 흐름(2025년 2Q 및 3Q)

2025.06: 매출 191억, 영업이익 49억, 순이익 48억, 영업이익률 25.65%

2024년~2025년 분기 실적도 견고: 영업이익률이 24~27% 안팎 강세 유지.

3. 주요 비즈니스 모델/부문 실적

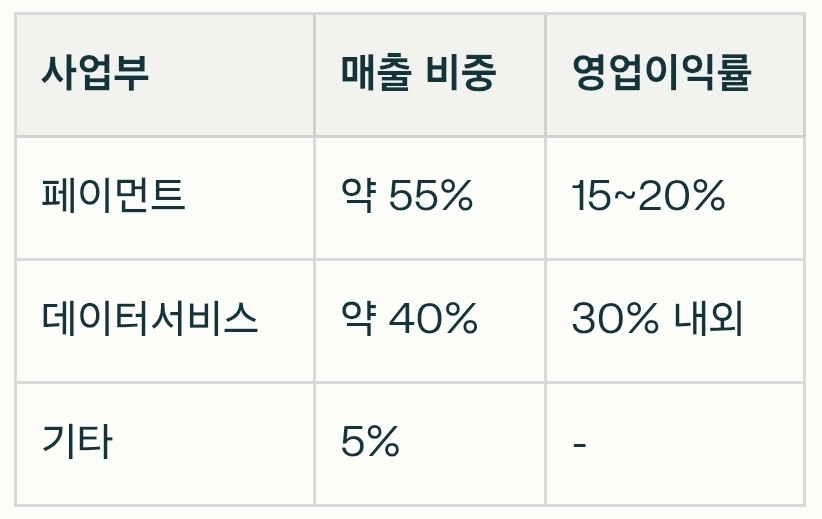

페이먼트 서비스: 결제 API, 가상계좌 등 금융 VAN(55~60% 매출 비중). 수수료 정액제가 적용되나 금융기관 수수료가 비교적 높아 원가율 상승.

데이터 서비스: 금융·공공·헬스케어 등 다양한 분야 정보 제공(API 기반, 40~45% 매출 비중). 종량제 요금제로 원가율 낮음, 신규 API 개발로 ARPU 증대 및 기존 고객 잔존율이 높음.

신상품·신사업: 챗봇, 마이데이터 플랫폼, 간편결제 서비스 등 빠른 시장 확장성.

4. 현재 밸류에이션 및 안전마진

PER: 12.95 (2025년 추정), 저평가 구간 진입.

PBR: 2.18, 순자산가치도 충분히 방어.

영업이익률: 25.96% (2025년, 연결 기준), 경쟁사 대비 높은 수익성.

배당수익률: 0.44%, 주당 배당금 150원.

‘안전마진’은 데이터서비스의 높은 원가 경쟁력과 API 확장성, 레거시 고객 잔존율 덕분에 시장 변동성 방어력이 중요함.

5. 매출 비중 및 영업이익률

2023~2025 사업부별 예상:

6. 주가 상승 촉매

마이데이터 산업 확대, 핀테크 분야 신사업 진출

신규 API 개발과 헬스케어/금융/공공 부문 확장

고객사(카카오페이·토스 등) 확장 및 API 사용량 증가.

단기간 실적 개선 및 배당금 정책 강화.

7. 투자 가능 여부

쿠콘의 투자 매력은 데이터 경제의 빠른 성장성과 금융 API 플랫폼의 선점 효과에 있다. 현재 국내 금융·핀테크·공공기관 등 핵심 산업에 필수적인 데이터·결제 인프라 기업으로 자리매김하며, 2025년 기준 매출 규모와 영업이익률 모두 경쟁사 대비 높은 수준을 유지하고 있다. 전방 산업(핀테크·공공데이터 등) 확장에 따라 수요가 증가 중이며, 쿠콘은 API 기반의 정액·종량 수수료 구조로 매출 안정성을 갖추고 있다.

향후 2~3년 내 수익성 유지 가능성은 높다.

매출과 순이익은 마이데이터, 챗봇, 간편결제, 커머스 등 신규 서비스와 기업·기관 고객 확대에 의해 +10% 내외의 연평균 성장 전망.

실제 예측치(2025년 기준) 영업이익률 25~27%, 순이익률 25~41%에 달해 ROE도 강화될 가능성 크다.

손실 리스크는 신규 사업 투자 확대, 데이터사업 성장성 정체, 외부 규제(공공 데이터 독점 완화 등)에 좌우될 수 있다. 그러나 분기별 실적 기준 꾸준히 영업이익률 20% 이상 방어, 변동성 방어력 역시 충분한 편이다.

투자자들이 이 기회를 아직 크게 주목하지 못하는 이유는, 기업 자체가 서비스·플랫폼 형태로 외부 인지도는 낮지만 기관과 핀테크 등 실제 산업 내 영향력은 매우 높다는 점이다. 시간이 지나면서 마이데이터·공공 인프라 확대, 핀테크 시장 재편이 가시화되면 주가 상승 모멘텀이 더 뚜렷해질 전망이다. 외부 경쟁·규제 변수만 방어하면 ‘좋은 사업, 현명한 밸류에이션’이 유지된다.

언제 다른 사람들이 쿠콘의 진가를 알아보고 상승장이 열릴지는, 실적 개선과 신사업 진출이 가시화되는 시점(예: 마이데이터 사업 본격화, 핀테크 인프라 확대)이 결정적 촉매가 된다.

면책조항

상기 내용은 투자 참고용 정보로, 실제 투자 결과에 대해서는 책임지지 않습니다. 본 자료는 신뢰할 수 있는 공시 및 네이버증권, 공신력 있는 리포트 자료 등을 기반으로 작성되었습니다. 반드시 자신의 투자 성향과 추가 분석을 거친 뒤 실제 투자 결정을 하시기 바랍니다.

#쿠콘 #294570 #코스닥 #주식분석 #데이터플랫폼 #API기업 #핀테크 #마이데이터 #페이먼트서비스 #투자분석 #네이버증권 #재무제표 #실적분석 #밸류에이션 #안전마진 #비즈니스모델 #영업이익률 #매출비중 #성장주 #배당주 #데이터경제 #주가촉매 #핀테크성장 #투자포인트 #공공데이터 #커머스데이터 #헬스케어데이터 #카카오페이 #토스 #한국주식

'종목 리서치' 카테고리의 다른 글

| 글로벌 스낵 제왕 오리온(271560), 실적과 투자포인트 완전 분석! (11) | 2025.09.19 |

|---|---|

| "국민라면의 글로벌 도전! 농심, 미래 성장동력은? 2025 투자 핵심 분석" (29) | 2025.09.17 |

| 한눈에 보는 동아쏘시오홀딩스: 헬스케어, 물류, 바이오의 성장 리더 (37) | 2025.09.13 |

| “세계 인증과 기술력으로 성장하는 글로벌 화장품 제조기업, 잉글우드랩의 이야기” (31) | 2025.09.12 |

| “장기 성장의 힘, 글로벌 게임 포털 엠게임 기업 탐구” (46) | 2025.09.10 |