“토비스, 지금이 숨은 저평가 대장주! 전장용 디스플레이 강자로 부상할까?”

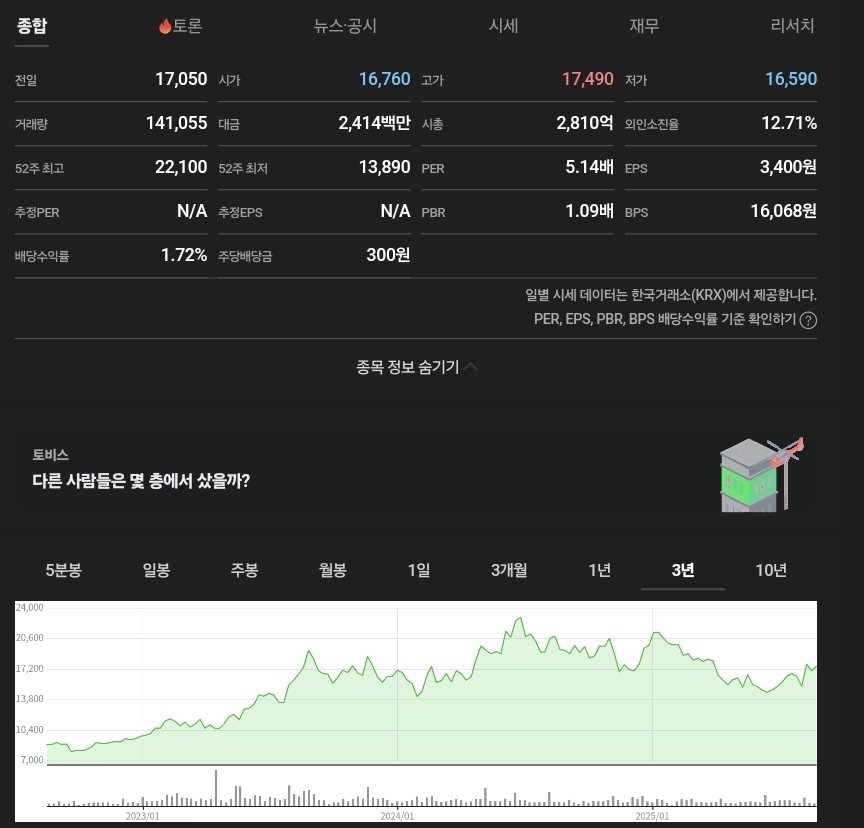

국내 코스닥 전자장비 제조기업 토비스(051360)는 2024년 기준 연간 매출 약 6,238억 원, 영업이익 약 584억 원, 당기순이익 약 613억 원을 달성하며 안정적인 수익성을 보였습니다. PER은 4.8배 수준으로 전기전자 업종 평균보다 현저히 낮고, ROE는 무려 26.8%에 달합니다. EV/EBITDA도 약 5.4배로 업종 평균(약 19.5배)에 비해 크게 저렴해 안전마진이 충분하다는 판단이 가능하죠.

2025년 1분기 실적은 매출 약 1,537억 원, 영업이익 약 121억 원으로 전년 동기 대비 의미 있는 성장세를 보이고 있습니다. 핵심 성장 동력은 바로 전장용 디스플레이 수요 확대. 차량 내 디스플레이 탑재량이 늘면서 안정적인 매출 기반이 구축되고 있으며, 산업용 모니터는 카지노 및 공공 정보판 수요 증가로 성장 궤도에 올라 있죠. 여기에 OLED 등 신제품 개발, 전장용 생산 라인 증설 등은 미래 성장 여력을 보여주는 신호입니다.

밸류에이션 측면에서는 PER 낮음+ROE 높음이라는 조합이 매력적입니다. PER만 업종 평균 수준으로 정상화돼도, 주가가 최소 50% 이상 오를 여력이 있다는 간단한 계산이 가능합니다. 예컨대, PER 8100% 이상 상승 가능성도 충분합니다.

물론 리스크도 존재합니다. 경쟁 심화, 원가 구조 악화, 거시경제 둔화 등의 변수는 실적에도 영향을 줄 수 있으며, 주가 역시 20~30% 수준의 하락 리스크는 언제든 존재합니다. 왜 아직 이 기업에 관심이 없냐고요? 바로 시장의 ‘무관심’이 가장 큰 이유입니다. 코스닥의 중소형주 특성상, 저평가에 발굴되지 않는 경우가 많죠. 전장용 사업은 아직 초기 단계라 대중의 인지가 덜 된 상태입니다.

그런데 어느 시점부터 대중이 알게 될까요? 2분기 연속 전장용 매출 및 수주 호조, 혹은 OLED 시제품 출시 및 수주 뉴스, 그리고 기관 자금 유입 시점이 그 분기점이 될 수 있습니다. 이때부터 미디어, 애널리스트, 투자카페 등에서 관심이 급증하며 주가 모멘텀이 시작될 가능성이 높습니다.

면책조항

이 글은 투자 조언이 아닌 정보 제공을 목적으로 작성되었습니다. 주식 투자는 가격 변동성을 수반하며, 투자 전 충분한 분석과 신중한 결정이 필요합니다. 본 정보에 따른 투자 결과에 대해 책임지지 않습니다.

'종목 리서치' 카테고리의 다른 글

| 저평가된 해상풍력 강자, 씨에스윈드: 지금이 기회인 이유 (43) | 2025.08.21 |

|---|---|

| “카지노와 리조트의 재발견! 파라다이스(034230), 저평가 속 숨은 고성장 수혜주” (72) | 2025.08.21 |

| “저평가된 전시 1인자, 메쎄이상 – MICE 시장의 다음 주자는 나일까?” (33) | 2025.08.20 |

| "세계 1위 엔드밀, 진짜 저평가 제조업의 정석 – 와이지-원 분석" (45) | 2025.08.20 |

| “ERP 명가 더존비즈온, 실적부터 기술 전환까지…알려지지 않은 성장株의 진면목” (54) | 2025.08.18 |