“저평가된 전시 1인자, 메쎄이상 – MICE 시장의 다음 주자는 나일까?”

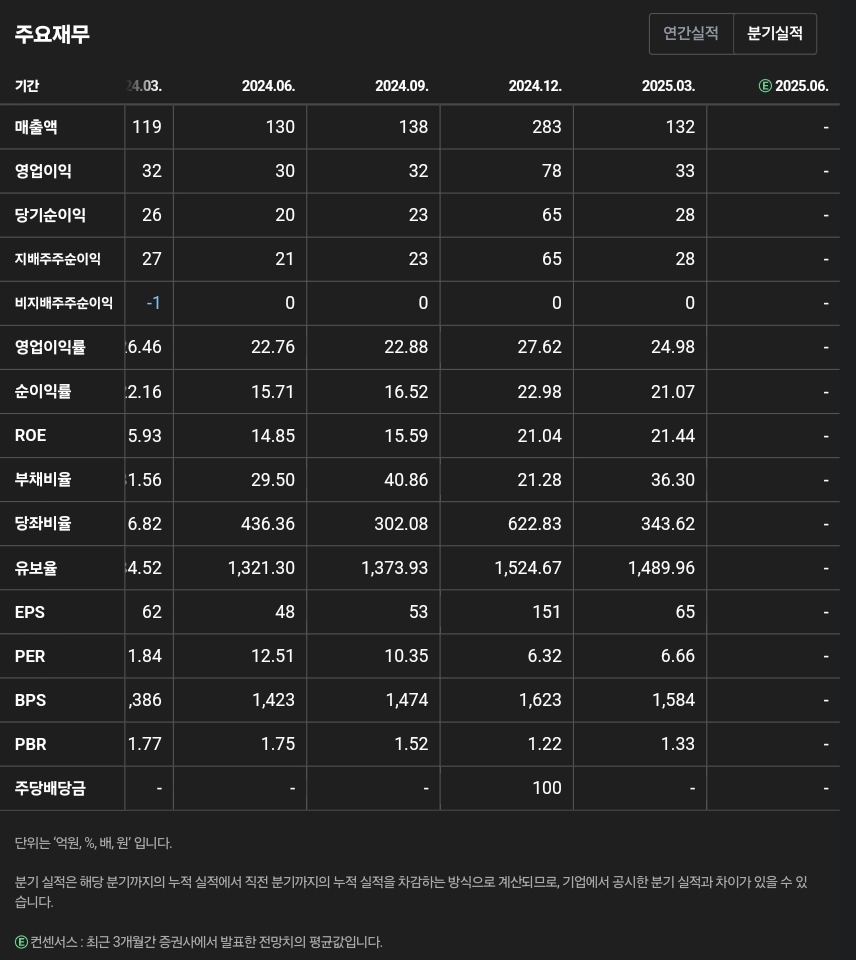

코스닥 MICE(전시·컨벤션) 대표 기업 메쎄이상(408920)은 2024년 매출 671억 원(+32%), 영업이익 171억 원(+53%), 순이익 136억 원을 기록하며 본격적인 실적 성장을 보여줬습니다. PER는 6.3배, ROE는 21%, PBR은 2.8배 수준으로, 밸류에이션이 업종 대비 낮은 가운데 수익성은 매우 우수합니다. 게다가 주당 100원의 배당(약 4.3%)도 주가의 하방을 지지하는 메리트로 작용 중입니다.

사업의 중심은 국내외 전시·컨벤션 사업으로, 연간 약 90여 개 전시회를 개최하며 130만 명 규모의 관람객을 유치합니다. 그동안 MICE 산업 회복이 지속되며 꾸준히 외형을 확대했으며, 특히 해외 전시 시장 공략 (인도 IICC 운영, 뷰티썸 인디아 등)은 향후 중장기 성장 모멘텀으로 작용할 전망입니다.

PER만 업종 평균 수준(10) 100% 수준 상승할 여력이 있습니다. 반면, 경기 둔화 또는 해외 확장 지연 시에는 20~30% 하락 리스크도 부담으로 남아 있습니다.

왜 아직 주목받지 못할까요? 코스닥 중소형주 특성상 시장 관심이 낮고, 해외 사업 전개 초기 단계라 주목도가 약하기 때문입니다. 하지만 자체 기획 해외 전시회, 연속적인 실적 상승, 배당 확대가 현실화되면, 애널리스트 보고서, 기관 자금 유입, 언론 보도 확대 등의 흐름을 타면서 대중의 인식도 빠르게 변할 수 있습니다.

면책조항

이 글은 투자 조언이 아닌 정보 제공을 목적으로 작성되었습니다. 주식 투자는 가격 변동성을 수반하며, 투자 전 충분한 분석과 신중한 판단이 필요합니다. 본 정보에 따른 투자 결과에 대해 책임지지 않습니다.

'종목 리서치' 카테고리의 다른 글

| “카지노와 리조트의 재발견! 파라다이스(034230), 저평가 속 숨은 고성장 수혜주” (72) | 2025.08.21 |

|---|---|

| “토비스, 지금이 숨은 저평가 대장주! 전장용 디스플레이 강자로 부상할까?” (52) | 2025.08.21 |

| "세계 1위 엔드밀, 진짜 저평가 제조업의 정석 – 와이지-원 분석" (45) | 2025.08.20 |

| “ERP 명가 더존비즈온, 실적부터 기술 전환까지…알려지지 않은 성장株의 진면목” (54) | 2025.08.18 |

| “태양광 성장의 중심에 선 한화솔루션, 아직 기회일까?” (45) | 2025.08.17 |